{kind=link}

Publicado em: 10 de setembro de 2025

Segundo advogados, impacto se dá pela tipificação das atividades do segmento na lei

ADAMO BAZANI

Colaborou Arthur Ferrari

Mesmo ainda carecendo de regulamentação e da definição de competências quando houver alguma tipo de contestação jurídica ou administrativa, a chamada Reforma Tributária, prevista na PEC 132/2023 e na Lei Complementar 214/2025, já começam a se desenhar de forma mais clara os cenários para alguns setores da economia.

Há os que serão beneficiados e outros alegam que correm o risco de pagarem uma carga tributária maior que atual.

Mesmo ainda carecendo de regulamentação e da definição de competências quando houver alguma tipo de contestação jurídica ou administrativa, a chamada Reforma Tributária, prevista na PEC 132/2023 e na Lei Complementar 214/2025, já começam a se desenhar de forma mais clara os cenários para alguns setores da economia.

Há os que serão beneficiados e outros alegam que correm o risco de pagarem uma carga tributária maior que atual.

Um deles deve ser o setor de ônibus de fretamento.

O Transfretur, sindicato das empresas deste segmento em São Paulo, realizou nesta quarta-feira, 10 de setembro de 2025, um Fórum na capital paulista, que entre outros temas, discutiu a reforma tributária.

O evento teve a cobertura.

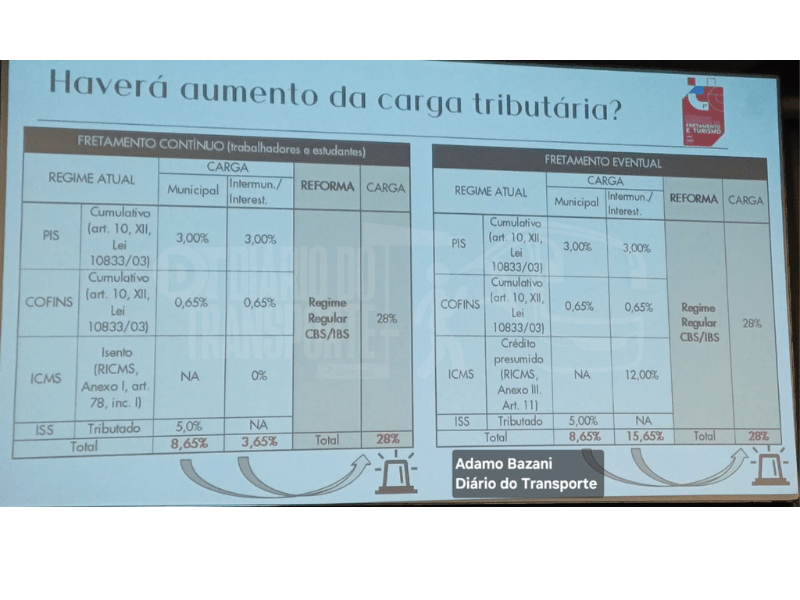

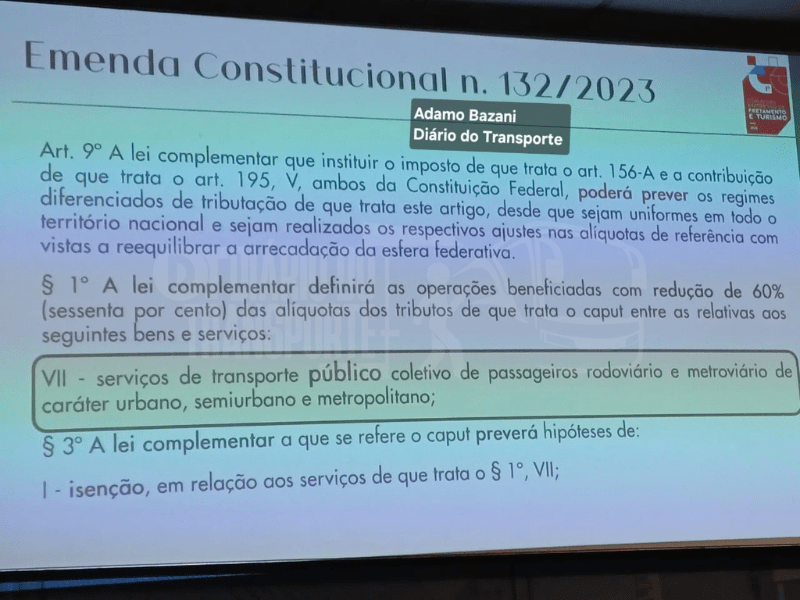

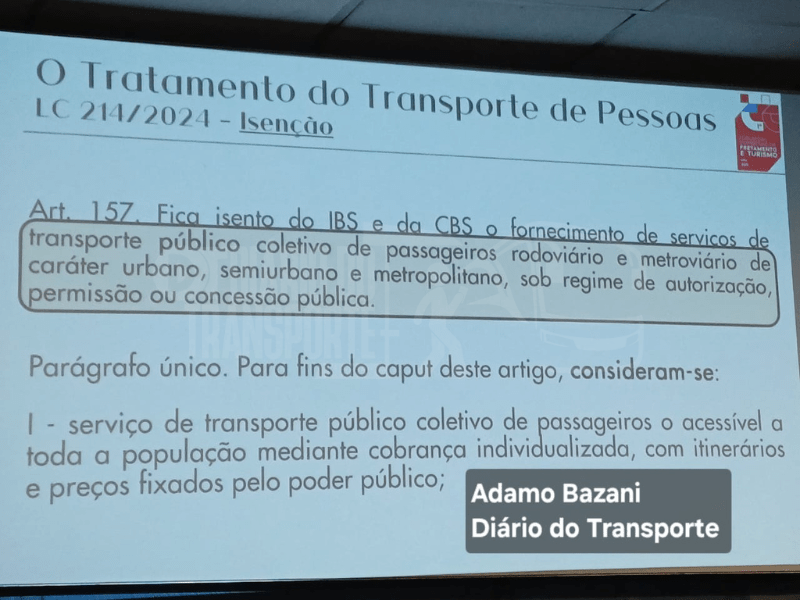

De acordo com os palestrantes, os especialistas em Direito Tributário, Roxeli Martins e Maurício Stefani – SLM Advogados, o fretamento pode ter um aumento de mais de 600% por causa da Reforma Tributária.

Isso se explica por causa da tipificação na lei da atividade de fretamento.

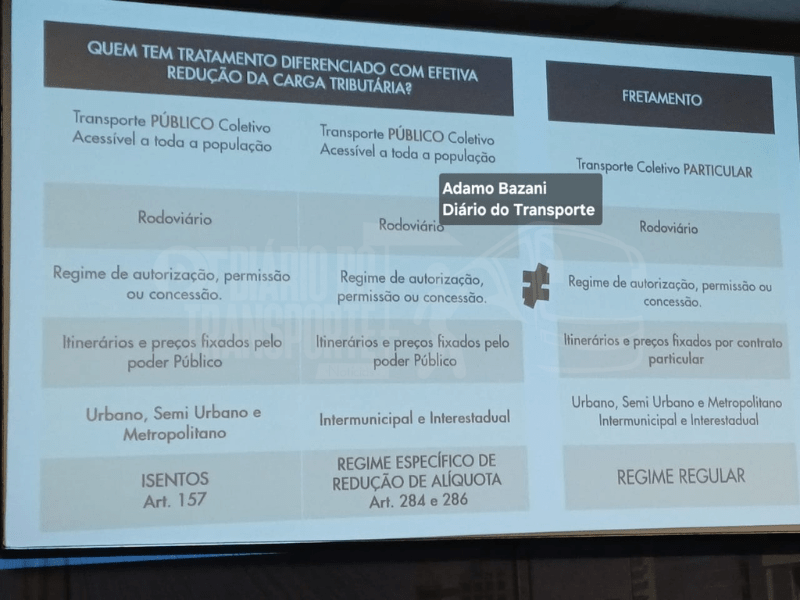

Isso porque, as isenções e reduções nos dois impostos que serão criados, como o CBS e IBS, só vão poder ser aplicados nas atividades de transportes regulares como urbanos, metropolitanos e rodoviários.

O fretamento é considerado como transporte coletivo privado e não público, como o ônibus urbano, o metrô e o rodoviário.

A variação dependerá do caráter do fretamento, se eventual (como para igrejas e turistas) e contínuo (como para fábricas) e também se a área de atuação é intermunicipal ou interestadual.

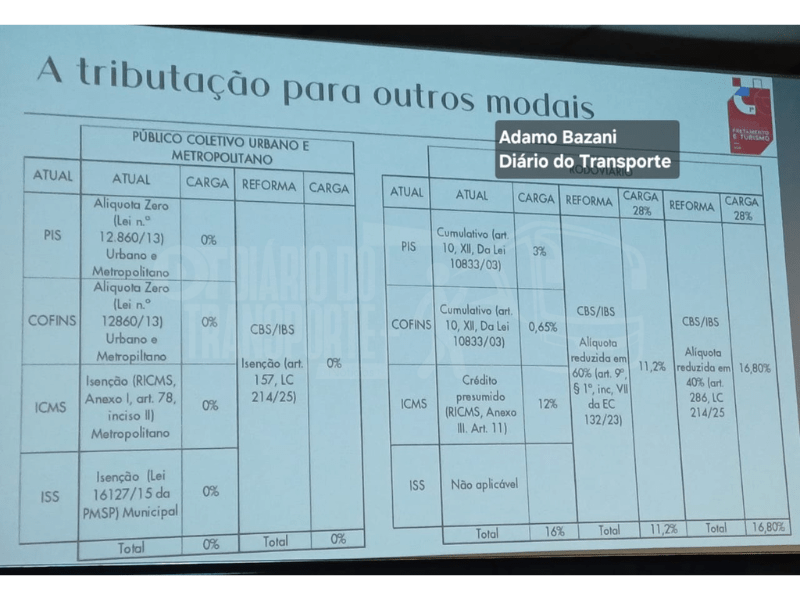

Veja o quadro abaixo

Mas há pontos positivos que podem amenizar essa carga, porém não neutralizar totalmente o aumento dessa carga tributária.

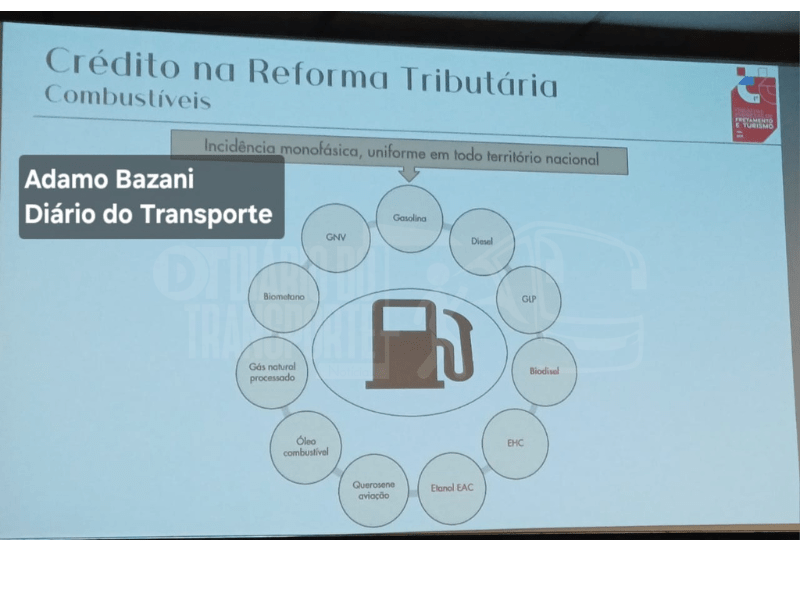

Um deles é a geração de créditos integrais e mais rápidos na compra de ônibus.

Quanto a combustíveis, é necessário ter atenção ao tipo de combustível e ao regime do fornecedor.

Veja o quadro abaixo

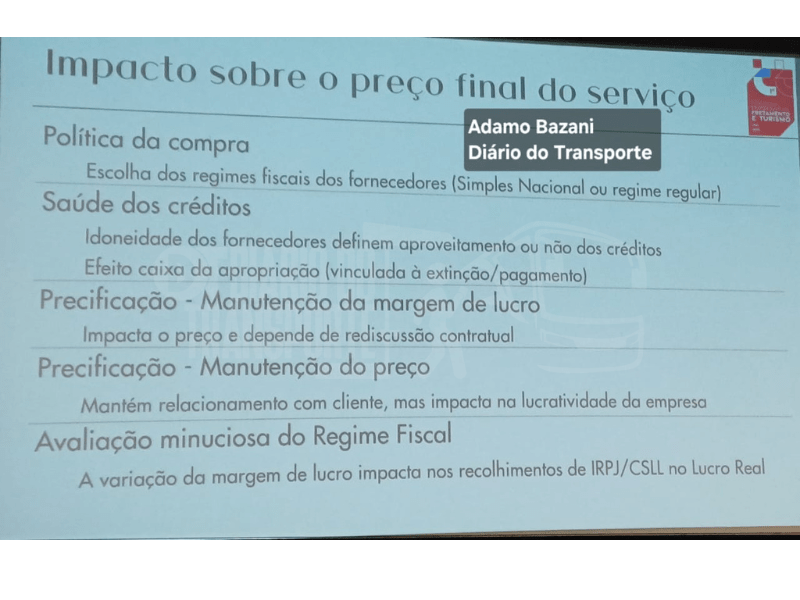

Para os especialistas que realizaram as apresentações, os impactos nos preços para quem freta um ônibus e na margem de lucro das empresas dependem de alguns aspectos ligados a negociação entre as partes (tomador e prestador dos serviços).

A tendência é de que os menores empresários sejam mais prejudicados, isso porque tendem a não atuar em outros segmentos de transportes que terão os benefícios, como urbanos e metropolitanos ou rodoviários, e conseguir menos créditos.

Veja quadro abaixo

A Reforma Tributária entra em vigor em janeiro de 2026, com regras transitórias, até se consolidar em 2032/2033.

Adamo Bazani, jornalista especializado em transportes

Colaborou Arthur Ferrari