[ad_1]

O mercado internacional de fertilizantes registrou, ao longo do mês, um movimento predominantemente altista nas negociações da Bolsa de Chicago (CBOT). Em 30 de janeiro, a Ureia no Golfo dos Estados Unidos, com contrato para fevereiro, foi negociada a US$ 440 por tonelada FOB, registrando valorização mensal de 11,4%. A Ureia no Oriente Médio, com o mesmo vencimento, apresentou avanço de mesma proporção, de 11,5% no comparativo mensal, sendo precificada a US$ 452,50 por tonelada FOB. Por outro lado, o Fosfato Diamônico (DAP), negociado no porto de Nova Orleans, nos Estados Unidos, recuou 0,4% no comparativo mensal, com o contrato de fevereiro cotado a US$ 622,50 por tonelada FOB.

No mercado de importação brasileira, as cotações da ureia entregue ao país, com vencimento em fevereiro, foram negociadas a US$ 455,50 por tonelada CFR, registrando avanço expressivo de 12,1% no mês de janeiro. O Fosfato Monoamônico (MAP), por sua vez, acompanhou um movimento de incremento em 8,5% no mês, no contrato com vencimento para junho, sendo negociado a US$ 700 por tonelada CFR.

A sustentação dos preços esteve ancorada, sobretudo, na intensificação da demanda global por insumos agrícolas, típica do período de preparação para as aplicações em diversas regiões produtoras. Esse movimento foi reforçado por fatores geopolíticos, como a escalada das tensões entre Estados Unidos e Irã, além de restrições pontuais na oferta por parte de importantes países produtores ao longo do mês de janeiro.

Nos Estados Unidos, o início do ano marca a retomada do ciclo de compras para a safra de primavera, com incremento das importações entre fevereiro e abril, período historicamente mais aquecido. Esse fortalecimento da demanda norte-americana tende a exercer pressão adicional sobre os preços, tanto no mercado doméstico quanto nas origens fornecedoras. Paralelamente, observa-se avanço nos custos de produção, impulsionado pelas previsões de frio intenso no Leste do país, que elevam a demanda por gás natural, principal insumo da indústria de nitrogenados. Esse cenário pressiona o custo marginal de produção e se reflete diretamente nas cotações internacionais da ureia, em um movimento típico de períodos de temperaturas extremas, quando o consumo energético se intensifica e impacta a competitividade do setor químico.

A China também atravessa um período sensível no primeiro semestre do ano. Embora seja um dos maiores produtores globais, o impacto sazonal sobre suas importações tende a ser limitado, com exceção do cloreto de potássio (KCl), tendo em vista que as compras tradicionalmente se elevam nos primeiros meses do ano. O principal vetor de influência chinesa, contudo, ocorre pelo lado das exportações. Em momentos estratégicos, as autoridades costumam adotar medidas restritivas para priorizar o abastecimento interno, reduzindo a oferta global e intensificando a disputa por cargas. Nesse contexto, a decisão recente de não exportar fósforo até agosto reforça uma postura mais protecionista e adiciona suporte aos preços internacionais.

Outro fator relevante no horizonte é a demanda da Índia, diante da expectativa de um novo certame de compras em função da rápida redução dos estoques locais. Caso a Índia anuncie uma nova rodada de aquisições nas próximas semanas, esse movimento poderá coincidir com um período-chave para mercados como Estados Unidos, Canadá, China e Europa, ampliando a competição por produto.

No mercado doméstico, a taxa de câmbio atuou como elemento de atenuação. Em janeiro, o real acumulou valorização de 3,8%, com o dólar encerrando o mês cotado a R$ 5,23, o que contribuiu para suavizar, parcialmente, o impacto da elevação dos custos dos insumos importados.

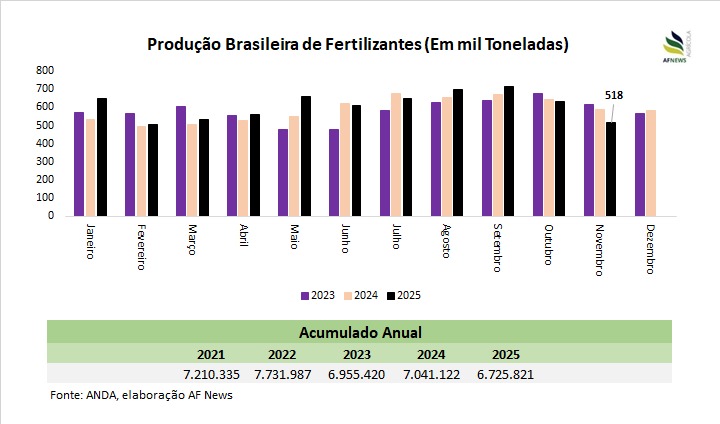

De acordo com os dados mais recentes da Associação Nacional para Difusão de Adubos (Anda), entre janeiro e novembro de 2025, a produção nacional de fertilizantes totalizou 6,72 milhões de toneladas, avanço de 4,1% frente ao mesmo intervalo do ano anterior, quando somou 6,46 milhões de toneladas.

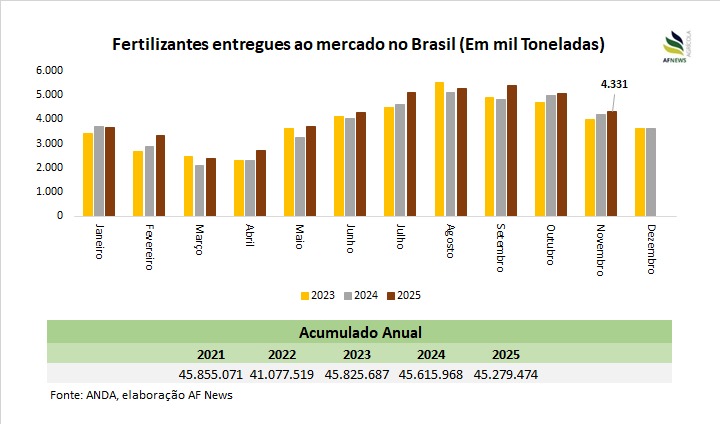

No mesmo período, as entregas ao mercado interno atingiram 45,27 milhões de toneladas, crescimento de 7,8% na comparação anual, que somou 42 milhões de toneladas. Com isso, a produção doméstica respondeu por apenas 14,9% do volume total entregue aos produtores, evidenciando a elevada dependência brasileira de insumos de origem externa.

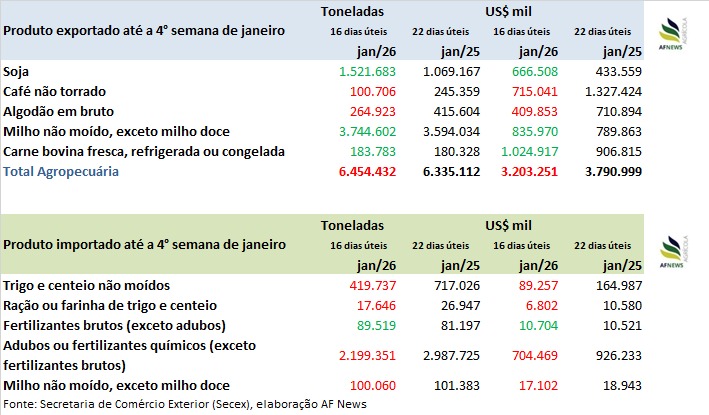

Informações da Secretaria de Comércio Exterior (Secex) mostram que, até a quarta semana de janeiro (16 dias úteis), o Brasil importou 2,19 milhão de toneladas de Adubos ou Fertilizantes químicos, volume que representa 73,6% do total adquirido em janeiro de 2025 (2,98 milhões de toneladas). O preço médio negociado atingiu US$ 320,3/tonelada, avanço de 3,3% na comparação anual. A média diária do produto importado é de 137,45 mil toneladas, alta de 1,2% ante igual período do ano anterior.

Já as importações de fertilizantes brutos somaram o volume de 89,5 mil toneladas, valor 10,2% superior ao total adquirido no mesmo mês do ano anterior (81,1 mil toneladas). O preço médio negociado atingiu US$ 119,6/tonelada, redução de 7,7% na comparação anual. A média diária do produto importado é de 5,5 mil toneladas, avanço de 51,6% ante igual período do ano passado.

No mercado brasileiro, observa-se elevada heterogeneidade regional no ritmo de compras. Para efeito de comparação, no Mato Grosso, estima-se que cerca de 30% dos fertilizantes destinados à safra 2026/27 já tenham sido adquiridos. No Rio Grande do Sul, por outro lado, as compras avançaram de forma bem mais lenta, alcançando aproximadamente 5% do total necessário.

Diante da combinação de custos energéticos elevados, níveis de estoques globais mais ajustados e gargalos logísticos ainda presentes, o mercado internacional de fertilizantes tende a permanecer volátil nas próximas semanas. Nesse ambiente, produtores devem adotar postura cautelosa e estratégica, avaliando cuidadosamente fundamentos, logística, condições de crédito e fluxo de caixa. Sempre que possível, a antecipação das compras e a proteção das operações tornam-se ferramentas relevantes para mitigar riscos e preservar a competitividade dos custos de produção na safra futura.

Na tabela abaixo estão os preços médios dos principais fertilizantes nas regiões monitoradas:

[ad_2]

Fonte

{kind=link}