{kind=link}

Publicado em: 9 de maio de 2026

Gestão Tarcísio de Freitas não descarta frustração de arrecadação geral, teme impactos da inflação e admite que pode haver mais reequilíbrios em favor das concessionárias

ADAMO BAZANI

Colaborou Yuri Sena

A gestão do Governador Tarcísio de Freitas teme possíveis impactos para o Orçamento de 2027 gerados por um pico inflacionário, as elevadas taxas de juros e os efeitos iniciais da Reforma Tributária.

Além disso, o governo faz ressalvas quanto a concessões, em especial de trilhos, e aponta itens que podem gerar reequilíbrios econômicos em favor das empresas privadas em empreendimentos como linha 4-Amarela de metrô, linha 6-Laranja de metrô, linha 7-Rubi e TIC (Trem Intercidades) São Paulo (SP) x Campinas (SP) e as linhas de trens metropolitanos 11-Coral, 12-Safira e 13-Jade.

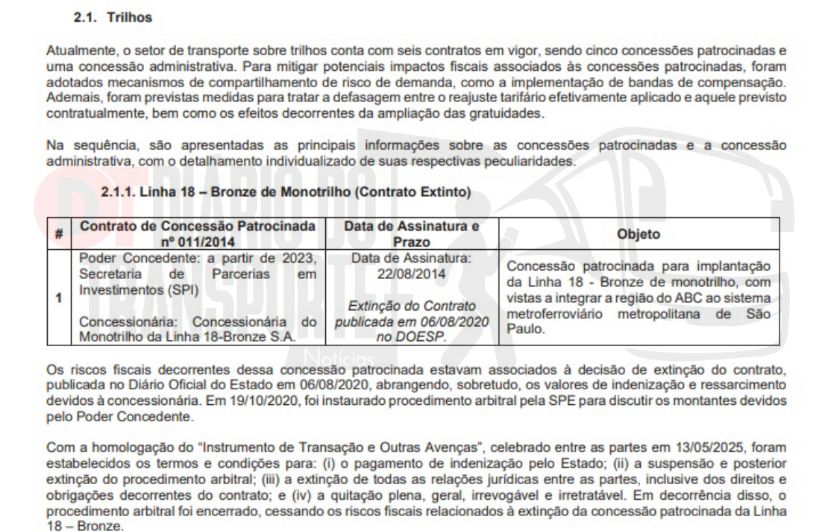

Por outro lado, a desistência do Estado por um monotrilho entre o ABC Paulista e a capital (linha 18-Bronze), que foi substituído pelo BRT-ABC (sistema de corredores de ônibus rápidos) deixou de figurar como risco fiscal.

É o que consta no projeto de lei que estabelece as diretrizes orçamentárias para 2027. Trata-se do Projeto de 407/2026 enviado a Alesp (Assembleia Legislativa do Estado de São Paulo). A receita fiscal primária está estimada em R$ 371,4 bilhões. Já as despesas estão previstas em R$ 365,9 bilhões. Em linhas gerais, a proposta define metas e prioridades da Administração Pública estadual e, se aprovada pela Assembleia, servirá de base para a elaboração da Lei Orçamentária Anual (LOA), que detalha o Orçamento do Estado para o ano seguinte.

Sobre a linha 18-Bronze, a troca pelo BRT deixou de ser risco após acordo de indenização de R$ 335,5 milhões com a Concessionária do Monotrilho Linha 18-Bronze S/A (Vem ABC) firmado no ano passado.

Para o Governo do Estado, houve vantagem aos cofres públicos, uma vez que o risco fiscal pela desistência chegou a ser de R$ 1 bilhão.

Além disso, ao trocar a linha 18-Bronze de monotrilho pelo BRT-ABC foram poupados, em valores corrigidos, mais de R$ 3,2 bilhões da arrecadação. Isso porque, o custo total de implantação do sistema atualmente seria de R$ 7,2 bilhões e os R$ 3,2 bilhões seriam a parcela do Estado. Deste valor, somente em desapropriações seria mais de R$ 1 bilhão em pagamentos de indenização que pesariam os cofres públicos.

O BRT-ABC deve custar R$ 1,2 bilhão e será custeado integralmente pela concessionária privada.

Já em relação a outras concessões de trilhos, os riscos estão nas previsões de contratos que gerariam necessidade de reequilibrar a remuneração das empresas.

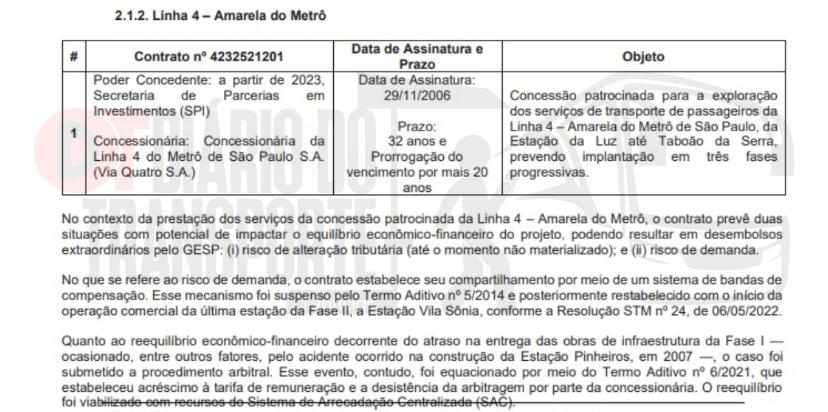

No caso da linha 4-Amarela, por exemplo, queda de demanda de passageiros, investimentos extras e até mesmo os impactos da reforma tributária são classificados como riscos.

No contexto da prestação dos serviços da concessão patrocinada da Linha 4 – Amarela do Metrô, o contrato prevê duas situações com potencial de impactar o equilíbrio econômico-financeiro do projeto, podendo resultar em desembolsos extraordinários pelo GESP: (i) risco de alteração tributária (até o momento não materializado); e (ii) risco de demanda.

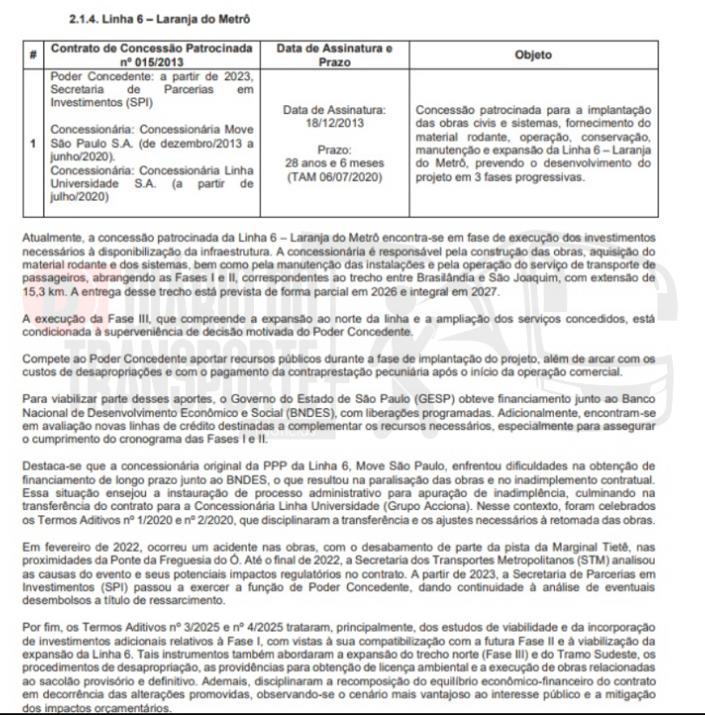

No caso da linha 6-Laranja, as apurações sobre o acidente com o afundamento da pista na Marginal Tietê por causa do rompimento da galeria de esgoto em 2022 afetando as obras e a tuneladora (tatuzão) constam na parte dos riscos fiscais, além da ampliação do projeto com mais estações.

Em fevereiro de 2022, ocorreu um acidente nas obras, com o desabamento de parte da pista da Marginal Tietê, nas proximidades da Ponte da Freguesia do Ó. Até o final de 2022, a Secretaria dos Transportes Metropolitanos (STM) analisou as causas do evento e seus potenciais impactos regulatórios no contrato. A partir de 2023, a Secretaria de Parcerias em Investimentos (SPI) passou a exercer a função de Poder Concedente, dando continuidade à análise de eventuais desembolsos a título de ressarcimento. Por fim, os Termos Aditivos nº 3/2025 e nº 4/2025 trataram, principalmente, dos estudos de viabilidade e da incorporação de investimentos adicionais relativos à Fase I, com vistas à sua compatibilização com a futura Fase II e à viabilização da expansão da Linha 6. Tais instrumentos também abordaram a expansão do trecho norte (Fase III) e do Tramo Sudeste, os procedimentos de desapropriação, as providências para obtenção de licença ambiental e a execução de obras relacionadas ao sacolão provisório e definitivo. Ademais, disciplinaram a recomposição do equilíbrio econômico-financeiro do contrato em decorrência das alterações promovidas, observando-se o cenário mais vantajoso ao interesse público e a mitigação dos impactos orçamentários

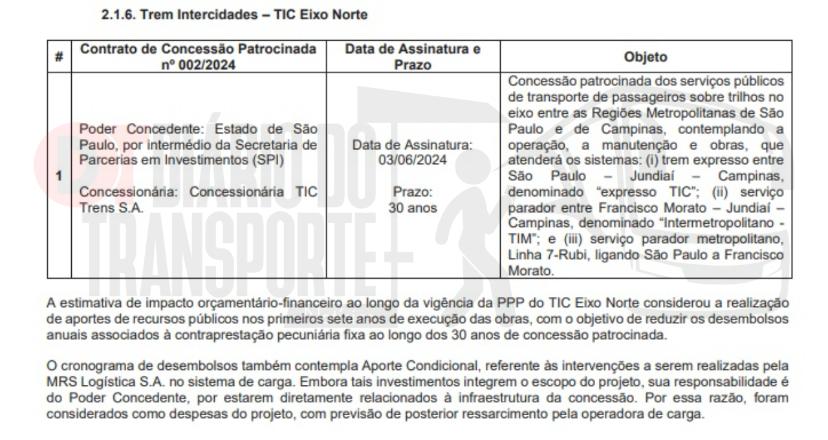

No caso do TIC (Trem Intercidades) São Paulo x Campinas, que engloba a linha 7-Rubi, são mencionados os aportes do Governo do Estado nos sete primeiros anos de concessão, que é de 30 anos no total até pagamentos de trabalhos específicos para a MRS Logística em obras e intervenções na malha de transportes de cargas onde opera.

A estimativa de impacto orçamentário-financeiro ao longo da vigência da PPP do TIC Eixo Norte considerou a realização de aportes de recursos públicos nos primeiros sete anos de execução das obras, com o objetivo de reduzir os desembolsos anuais associados à contraprestação pecuniária fixa ao longo dos 30 anos de concessão patrocinada. O cronograma de desembolsos também contempla Aporte Condicional, referente às intervenções a serem realizadas pela MRS Logística S.A. no sistema de carga. Embora tais investimentos integrem o escopo do projeto, sua responsabilidade é do Poder Concedente, por estarem diretamente relacionados à infraestrutura da concessão. Por essa razão, foram considerados como despesas do projeto, com previsão de posterior ressarcimento pela operadora de carga.

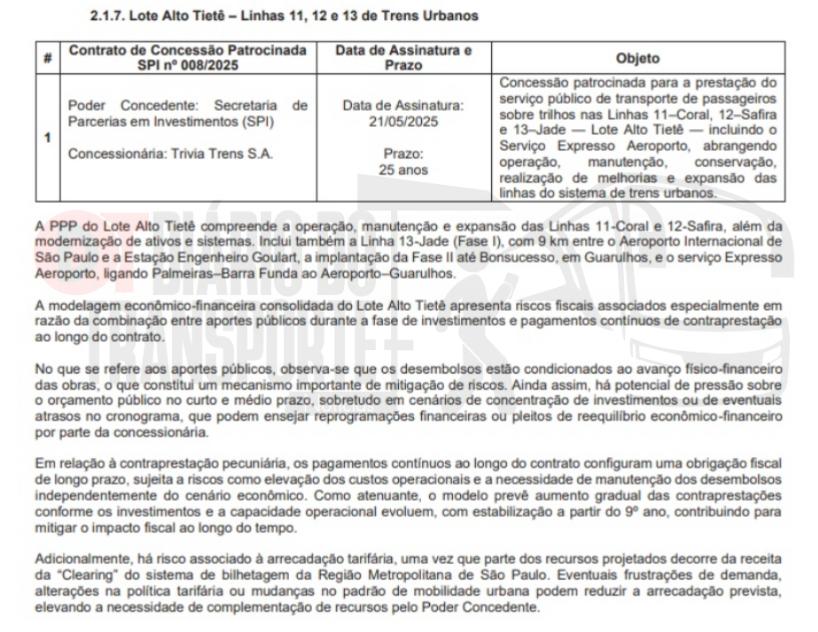

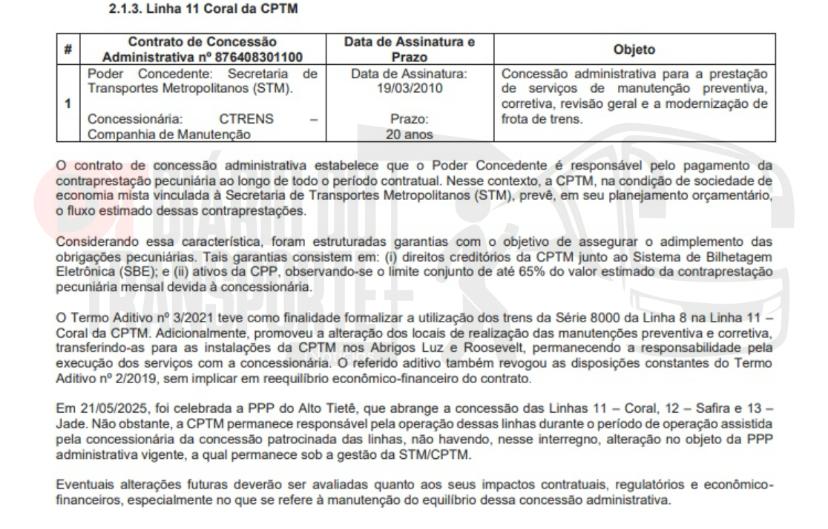

A concessão das linhas 11-Coral, 12-Safira e 13-Jade está entre as que possuem a maior descrição no anexo dos riscos fiscais.

O governo prevê dinheiro do Estado para investimentos no início da concessão e contraprestações financeiras à concessionária.

Até mesmo um sistema que garante cobertura de recursos e compensações por causa de queda ou arrecadação insuficiente pela bilhetagem estão no contrato.

A modelagem econômico-financeira consolidada do Lote Alto Tietê apresenta riscos fiscais associados especialmente em razão da combinação entre aportes públicos durante a fase de investimentos e pagamentos contínuos de contraprestação ao longo do contrato. No que se refere aos aportes públicos, observa-se que os desembolsos estão condicionados ao avanço físico-financeiro das obras, o que constitui um mecanismo importante de mitigação de riscos. Ainda assim, há potencial de pressão sobre o orçamento público no curto e médio prazo, sobretudo em cenários de concentração de investimentos ou de eventuais atrasos no cronograma, que podem ensejar reprogramações financeiras ou pleitos de reequilíbrio econômico-financeiro por parte da concessionária. Em relação à contraprestação pecuniária, os pagamentos contínuos ao longo do contrato configuram uma obrigação fiscal de longo prazo, sujeita a riscos como elevação dos custos operacionais e a necessidade de manutenção dos desembolsos independentemente do cenário econômico. Como atenuante, o modelo prevê aumento gradual das contraprestações conforme os investimentos e a capacidade operacional evoluem, com estabilização a partir do 9º ano, contribuindo para mitigar o impacto fiscal ao longo do tempo. Adicionalmente, há risco associado à arrecadação tarifária, uma vez que parte dos recursos projetados decorre da receita da “Clearing” do sistema de bilhetagem da Região Metropolitana de São Paulo. Eventuais frustrações de demanda, alterações na política tarifária ou mudanças no padrão de mobilidade urbana podem reduzir a arrecadação prevista, elevando a necessidade de complementação de recursos pelo Poder Concedente.

Quanto à macroeconomia, o Governo do Estado não descarta uma frustração de arrecadação e teme o cenário dos juros altos, da inflação e da transição das regras tributárias nacionais.

- Frustração de Arrecadação

A possibilidade de frustração de arrecadação decorre, principalmente, dos riscos macroeconômicos descritos na

Seção II. Um crescimento do PIB abaixo do projetado, uma desaceleração do consumo mais intensa do que oesperado ou uma queda nos preços dos produtos exportados pelo Estado poderiam resultar em arrecadação de

ICMS e IPVA aquém do previsto na LDO 2027.

Adicionalmente, a transição do sistema tributário em curso (reforma tributária) pode gerar incertezas sobre o

comportamento dos contribuintes e a base de arrecadação durante o período de implementação do IBS e da CBS.

- Discrepância de Projeções Macroeconômicas

Conforme detalhado no Quadro 1, variações desfavoráveis nas projeções de PIB, inflação, taxa de juros Selic e taxa

de câmbio em relação às hipóteses utilizadas na elaboração da LOA 2025 podem resultar em:

(a) Redução da arrecadação de ICMS e IPVA, pela queda da atividade econômica e do consumo;

(b) Aumento do serviço da dívida pública estadual com a União, sensível à variação do índice de preços IPCA;

(c) Pressão sobre despesas com pessoal e benefícios previdenciários, em caso de inflação superior à projetada.

- Outros Riscos Fiscais – Reforma Tributária

A Emenda Constitucional nº 132/2023 inaugurou ampla reforma na tributação do consumo no Brasil. O período de

transição, previsto para se estender de 2026 a 2032, introduz riscos inerentes ao seu ineditismo e consequente

dificuldade de antecipação racional, em equilíbrio geral, de seus inúmeros possíveis efeitos dinâmicos.

Adamo Bazani, jornalista especializado em transportes